Recherche sur le commerce international

Alors que l’environnement commercial international devient de plus en plus complexe à appréhender, les entreprises dotées d’une stratégie commerciale dynamique disposent d’un avantage concurrentiel.

Dans le secteur de l’exportation, peu importe que vous soyez un nouveau venu ou un exportateur établi qui cherche à développer ses activités à l’étranger.

De l’évaluation des barrières commerciales à la priorisation de l’accès aux nouveaux marchés, en passant par l’engagement des parties prenantes, nous pouvons vous aider à relever le défi. Nos services complets d’études de marché vous permettent d’obtenir des informations personnalisées et sur mesure sur les pays susceptibles d’offrir les meilleures opportunités à votre entreprise.

Nous serons en mesure de mettre en relation les acheteurs et les fournisseurs et d’accéder à la base de données exclusive d’études de marché que nous fournissons. Nous disposons également d’un réseau d’experts de l’industrie dans toutes les organisations mondiales. Cela nous permet d’accéder à leur expertise et à leur réseau industriel par le biais de la communication interne.

Facilitation des échanges

Notre objectif premier est de vous mettre en relation avec l’acheteur et le fournisseur et de contribuer à rendre les échanges transfrontaliers (importations et exportations) plus rapides, moins coûteux et plus prévisibles, tout en garantissant leur sûreté et leur sécurité. Il s’agit de simplifier et d’harmoniser les formalités, les procédures et l’échange d’informations et de documents entre les différents partenaires de la chaîne d’approvisionnement.

Études de marché pour les acheteurs et les vendeurs

Trouver le bon fabricant pour votre nouveau produit est crucial pour votre succès. Les fabricants contrôlent le coût, la qualité, l’emballage et l’expédition de votre produit. Voici comment vous pouvez trouver les meilleurs.

L’agence commerciale de confiance met en relation les acheteurs et les fournisseurs du monde entier. Il s’agit d’une place de marché B2B et B2C de premier plan qui met en relation des acheteurs et des fournisseurs du monde entier afin de mener des activités d’achat et de vente.

La place de marché B2B (business-to-business) met en relation les entreprises et les fabricants. Les entreprises vendent des produits et des services à d’autres entreprises et la place de marché B2C (business-to-consumer) offre aux entreprises la possibilité de vendre des produits et des services directement aux consommateurs.

L’espace commercial de confiance est une place de marché courante pour trouver des produits existants, mais vous pouvez également l’utiliser pour entrer en contact avec des fabricants afin de créer des produits personnalisés. Il vous suffit de rechercher les produits que vous recherchez et de parcourir les différents fournisseurs et fabricants. La place de marché vous permet d’évaluer les fabricants en amont afin d’obtenir les meilleurs produits à un prix équitable.

Le marché mondial est reconnu comme un instrument puissant pour stimuler le progrès économique, réduire la pauvreté et contribuer à l’éradication de la faim et de la pauvreté extrêmes, en réduisant de moitié la proportion de personnes souffrant de la faim et vivant dans la pauvreté.

Crise alimentaire mondiale – Quelles sont les causes de l’insécurité alimentaire ?

Les raisons de la faim et de l’insécurité alimentaire sont nombreuses et varient d’un pays à l’autre, mais elles résultent généralement de conflits, de la pauvreté, de chocs économiques tels que l’hyperinflation et la hausse des prix des produits de base, et de chocs environnementaux tels que les inondations ou la sécheresse.

Le conflit en Ukraine a fait grimper en flèche les prix mondiaux des denrées alimentaires. Un tiers de l’approvisionnement mondial en blé provient de l’Ukraine ou de la Russie. L’Ukraine approvisionne également le monde en huile de tournesol, en orge, en maïs et en engrais. Mais la poursuite du conflit signifie que les champs ne seront pas préparés, que les cultures ne seront pas plantées et que les engrais ne seront pas disponibles.

Le COVID-19 a également provoqué une forte augmentation de la pauvreté et des inégalités dans le monde, les fermetures d’usines ayant dévasté les moyens de subsistance des familles. Dans de nombreux pays, les restrictions liées à la pandémie ont également entraîné une perturbation des approvisionnements alimentaires, un ralentissement des envois de fonds des familles à l’étranger et l’arrêt des programmes de repas scolaires. La forte hausse des prix des denrées alimentaires pèse également lourdement sur le budget des ménages, les familles les plus pauvres étant les plus durement touchées.

Le changement climatique a contribué à l’insécurité alimentaire en modifiant les conditions météorologiques telles que les précipitations et en augmentant les chocs climatiques tels que les ouragans, les cyclones, les inondations et les sécheresses, qui ont tous un impact sur les récoltes. Le changement climatique a également augmenté la prévalence des ravageurs des cultures, tels que les criquets, qui endommagent et détruisent les récoltes.

L’inflation et les chocs économiques ont eu un impact sur l’accès à la nourriture pour de nombreuses personnes. Même si la nourriture est disponible, elle est trop chère pour de nombreuses personnes, ce qui réduit l’accès à la nourriture. En raison de la pandémie, de nombreuses personnes ont perdu leurs moyens de subsistance et leurs revenus, ce qui réduit encore la capacité des familles à acheter de la nourriture.

Résoudre la crise alimentaire

L’ouverture des marchés a un rôle crucial à jouer dans l’augmentation de la production et des revenus. Le commerce permet de localiser la production dans les zones où les ressources sont utilisées le plus efficacement et joue un rôle essentiel dans l’acheminement des produits des zones excédentaires vers les zones déficitaires. Le commerce augmente également les revenus globaux grâce aux avantages qu’en retirent les exportateurs (sous la forme de prix plus élevés que ceux qui seraient perçus en l’absence de commerce) et les importateurs (sous la forme de prix plus bas que ceux qui seraient payés autrement), tout en contribuant à une croissance économique plus rapide et à une augmentation des revenus par habitant.

Pour que les marchés alimentaires mondiaux fonctionnent plus harmonieusement, il faudra également déployer des efforts plus importants au niveau multilatéral

Les places de marché B2B façonnent l’avenir du commerce électronique interentreprises

Au cours des 20 dernières années, le secteur du commerce électronique interentreprises a entretenu une relation d’amour et de haine avec les places de marché. Au tournant du millénaire, les places de marché B2B ont cherché l’amour des acheteurs et des vendeurs B2B, mais l’histoire qui en a résulté a été de courte durée. La technologie était inadéquate, voire inexistante, les acheteurs et les vendeurs à grande échelle n’étaient pas intéressés, et les différences de concurrence empêchaient les coalitions de marchés de fonctionner avec succès

ensemble.

En 2022, les acheteurs et les vendeurs B2B sont de nouveau amoureux des places de marché. Et le sentiment des opérateurs du marché est réciproque. Les places de marché B2B sont aujourd’hui le canal qui connaît la plus forte croissance dans le commerce électronique B2B, d’après une projection de marché de Digital Commerce 360.

Quelle est la taille des places de marché B2B ?

Les ventes sur les places de marché B2B ont augmenté de 131 % pour atteindre 56,5 milliards de dollars en 2021. Elles devraient augmenter à un rythme similaire pour atteindre 130 milliards de dollars en 2022.

Depuis que la pandémie a frappé il y a plus de deux ans, le paysage du commerce électronique interentreprises a radicalement changé. Le commerce électronique interentreprises et les places de marché interentreprises sont désormais monnaie courante. Les ventes sur les places de marché B2B ont été multipliées par 5,3 en seulement deux ans, de 2020 à 2022 (projection). En 2023 et au-delà, les places de marché B2B deviendront encore plus courantes. En 2022, les places de marché B2B augmenteront 7,2 fois plus vite que l’ensemble du commerce électronique B2B, selon une projection de Digital Commerce 360.

Les acheteurs B2B trouvent les achats sur les places de marché utiles

Les acheteurs B2B, comme les consommateurs, se sont tournés vers les sites web pour effectuer des achats lorsque la pandémie de COVID-19 a frappé au début de l’année 2020, rendant les transactions en face à face impossibles dans de nombreux cas. Lorsque Digital Commerce 360 a demandé aux acheteurs d’entreprises en mars 2022 comment la pandémie avait modifié leur comportement d’achat, la principale réponse, choisie par 52 % d’entre eux, était qu’ils se rendaient sur des “sites de commerce électronique car ils offrent un plus grand choix”. Dans la même enquête, 57 % des acheteurs ont déclaré qu’ils achetaient davantage sur les places de marché en ligne interentreprises pendant la pandémie, et 17 % ont déclaré qu’ils achetaient “beaucoup plus” qu’avant. Et 35 % des acheteurs B2B déclarent effectuer au moins la moitié de leurs achats sur des places de marché. Amazon Business reste la place de marché B2B la plus dominante. 43% des acheteurs B2B prévoient une augmentation de leurs dépenses totales sur Amazon Business au cours des prochaines années.

au cours de l’année 2022.

Les investisseurs s’intéressent-ils également aux places de marché interentreprises ?

Malgré des conditions économiques difficiles, les investisseurs continuent d’injecter des fonds dans les sociétés de marché B2B, selon Bowery Capital. En 2021, 111 transactions ont été conclues, et le rythme n’a pas faibli en 2022. Jusqu’au mois de mai, il y a eu au total 63 transactions.

La plus grosse opération de place de marché suivie par Bowery Capital jusqu’à présent a été de 2,2 milliards de dollars pour Flexport, une place de marché spécialisée dans le transport et la logistique. Le secteur des services a bénéficié de 7,05 milliards de dollars de financements de marché au cours des 12 derniers mois, soit le montant le plus élevé de toutes les catégories. Le secteur du travail a fait l’objet de 21 transactions d’une valeur de 2,31 milliards de dollars au cours des 12 derniers mois. En outre, le secteur manufacturier et industriel a bénéficié de 2,35 milliards de dollars de financement au cours des 12 derniers mois, le commerce de détail de 1,40 milliard de dollars et l’agriculture de 1,24 milliard de dollars.

Les places de marché interentreprises offrent divers avantages, tels que les capacités numériques, l’évolutivité, la précision des analyses et une approche centrée sur le client. En outre, la prolifération technologique, telle que l’application de l’intelligence artificielle et de la technologie cloud, a permis au marché du commerce électronique interentreprises d’offrir une expérience client améliorée. L’internet est devenu un outil puissant pour mettre en relation les vendeurs et les acheteurs de manière plus efficace. Les capacités de l’internet ont un impact profond sur la chaîne de valeur d’une organisation.

La pandémie de COVID-19 a accéléré la demande de commerce électronique pendant une période de faible activité économique. Au cours du premier semestre 2020, la pandémie a touché plusieurs entreprises à travers le monde. Avec les restrictions liées au maintien à domicile, de nombreux consommateurs et entreprises ont adopté le numérique pour acheter et vendre des biens et des services en ligne. En outre, la prolifération des services en nuage et des applications web a stimulé la demande d’entreprises de commerce électronique interentreprises. Les fabricants, les grossistes et les distributeurs ont entrepris une transformation numérique progressive au fil des ans afin de créer un avenir durable pour leurs entreprises respectives. En décembre 2020, Amazon.com, Inc. a annoncé que Nationwide Mutual Insurance Company, une institution financière mutuelle britannique, a étendu son partenariat avec AWS en le choisissant comme fournisseur de cloud pour la transformation numérique à l’échelle de l’entreprise.

Les options de paiement flexibles favorisent les propriétaires d’entreprises. L’évolution du comportement des acheteurs B2B et l’importance accordée à la rationalisation des processus d’achat incitent les entreprises de commerce électronique B2B à s’engager dans cette voie. Dans le cadre de leurs efforts pour rendre les transactions interentreprises plus pratiques, ces entreprises proposent des méthodes de paiement, telles que les paiements par des tiers et les portefeuilles mobiles. Par exemple, en décembre 2021, Newegg Commerce, Inc. a conclu un partenariat avec Affirm, Inc. un réseau de paiement, afin d’offrir des options de paiement flexibles, telles que le paiement en différé, aux clients qui effectuent des achats sur Newegg.com. Le paiement avec Affirm n’entraîne pas de coûts cachés ou de frais de retard et permet aux clients de fractionner l’achat en paiements simples échelonnés dans le temps. Affirm, Inc. offre à ses clients la transparence, la flexibilité et le contrôle au moment du paiement. Les entreprises devraient trouver les transferts basés sur les comptes plus attrayants au cours de la période de prévision, en raison de leur rapidité et de leur sécurité accrues. En outre, les améliorations apportées aux technologies de paiement en temps réel devraient favoriser leur adoption, créant ainsi un environnement favorable aux transactions commerciales en ligne.

Plusieurs entreprises réalisent des investissements importants dans les technologies de paiement automatisé et de paiement en temps réel, ce qui devrait contribuer à la croissance du segment au cours de la période de prévision. Des facteurs tels que des réglementations favorables à la protection des consommateurs et au commerce transfrontalier devraient stimuler les ventes en ligne. Dans le cadre de leurs efforts pour renforcer la confiance des consommateurs dans les plateformes de commerce électronique interentreprises, divers organismes gouvernementaux du monde entier modifient et renforcent également les lois sur la sécurité des données et la protection de la vie privée.

Toutefois, les préoccupations relatives à la sécurité des paiements et à la confidentialité des données, associées à la nécessité d’investissements continus, tels que les mises à jour technologiques, les investissements en capital, les licences logicielles, les coûts de mise en œuvre, les coûts d’infrastructure et les coûts d’approvisionnement des serveurs, devraient constituer un défi pour la croissance du marché. Le commerce électronique interentreprises améliore l’efficacité de la chaîne d’approvisionnement en fournissant des données en temps réel pour les composants, telles que la disponibilité des produits, les stocks, l’état des expéditions et les exigences de production. En outre, il contribue à améliorer la communication au sein de la chaîne d’approvisionnement, ce qui permet aux équipementiers d’organiser les livraisons de stocks, la logistique et d’autres activités afin de garantir une efficacité et une fiabilité accrues.

Aperçu du type dedéploiement

En fonction du type de déploiement, le marché peut être segmenté en modèles orientés vers le fournisseur, vers l’acheteur et vers l’intermédiaire. Le segment des intermédiaires a dominé le marché en 2021, enregistrant une part de revenu de plus de 50,0 %. Ce modèle régit le commerce entre les fabricants et les consommateurs. En outre, il libère les entreprises, en particulier les MPME, des coûts élevés de développement de sites web, de logistique et d’assistance à la clientèle, ce qui en fait un choix populaire.

Le modèle de commerce électronique interentreprises orienté vers les fournisseurs devrait également connaître un essor, enregistrant un TCAC de plus de 15,0 % entre 2021 et 2030. Ce modèle est privilégié par les entreprises locales qui souhaitent s’implanter dans des régions ou des pays inconnus.

Dell Inc. est un exemple classique d’entreprise qui met en œuvre le modèle de déploiement orienté vers les fournisseurs.

Perspectives du commerce mondial 2022

Notre modèle de prévision prévoit que la valeur réelle du commerce mondial atteindra 20 175 milliards d’USD en 2021 et 21 038 milliards d’USD en 2022.

Par conséquent, IHS Markit prévoit une augmentation de la valeur réelle du commerce mondial de 12,6 % en 2021 (contre +8,5 % auparavant) et de 4,3 % en 2022.

Le volume du commerce mondial de marchandises devrait atteindre 15,2 milliards de tonnes en 2021 et 15,8 milliards de tonnes en 2022 (ce qui est nettement plus élevé que nos prévisions antérieures pour 2021 et 2022).

2022). Elle indique une reprise dans les années à venir avec des taux de croissance en glissement annuel de 8,7 % en 2021 et de 4,4 % en 2022 (un ajustement de + 2,1 % et 2,0 %, respectivement).

La variante Omicron peut avoir un effet négatif sur l’activité économique au premier trimestre 2022. Il est peu probable que les perturbations de la chaîne d’approvisionnement s’atténuent au premier semestre 2022.

Introduction

L’année 2021 a été la deuxième année de la pandémie de COVID-19 en cours, marquée par une reprise rapide après l’année 2020 dramatique résultant de la flambée initiale au premier trimestre 2020. Le deuxième trimestre de 2020 s’est avéré être le pire trimestre jamais enregistré pour le commerce mondial, mais la situation a commencé à s’améliorer relativement rapidement. Le commerce mondial a déjà atteint les niveaux d’avant la pandémie, mais les taux de croissance ont culminé au deuxième trimestre 2021 et se sont ensuite modérés. La reprise s’est néanmoins accompagnée de plusieurs problèmes qui se sont avérés persistants et qui continueront d’affecter l’activité économique mondiale, du moins au premier semestre 2022. Le présent article les étudie en détail.

Le commerce mondial en 2020

L’équipe de prévision d’IHS Markit Global Trade Analytics Suites (GTAS) estime aujourd’hui que le commerce mondial est en train de s’effondrer.

contraction du commerce mondial de marchandises en 2020 à 17 921 milliards de dollars, soit -5,5 % d’une année sur l’autre. En termes de volumes,

GTAS Forecasting estime une contraction du commerce mondial en

2020 à 13,94 milliards de tonnes métriques, soit une baisse de 4,2 % en glissement annuel.

En comparaison, l’OMC a estimé la baisse en volume à -5,3 %, le FMI l’a estimée à -5,5 %.

-8,3 % (pour le volume des échanges de biens et de services), et l’OMC (Perspectives de juin 2021) à -8,3 % (pour le volume des échanges de biens et de services).

8,3 % pour le volume des échanges de biens et de services non facteurs.

Les pandémies COVID-19 en cours

La pandémie de COVID-19 est le principal moteur de la situation économique mondiale actuelle. Une pandémie n’étant pas entièrement prévisible, elle entraîne une grande incertitude. La réaction du commerce en 2020 était dans une large mesure conforme à l’escalade de la pandémie mondiale de COVID-19 et aux mesures prises par les différents pays/territoires pour la contrôler ou l’atténuer.

L’impact global du COVID-19 sur le commerce et l’économie mondiale dépendra de la durée, de la gravité et de la répartition spatiale de la pandémie et sera directement lié à l’intensité des mesures d’endiguement prises par les différents États. La réaction des États est principalement liée à la capacité de leurs systèmes de santé à faire face au nombre de patients entrants (hospitalisations) et au nombre correspondant de décès signalés, ce qui montre dans une certaine mesure l’incapacité des systèmes de santé à gérer la situation. Il semble qu’avec la durée de la pandémie, les gouvernements et les organisations internationales aient été plus enclins à se concentrer sur la lutte contre les maladies infectieuses.

ont appris à y réagir et à l’atténuer de manière plus équilibrée et moins nocive.

manière.

Les crises sanitaires, telles que le COVID-19, créent des problèmes tant du côté de l’offre (par exemple, en raison des fermetures d’usines, des arrêts forcés de la production, de la perturbation des chaînes de valeur mondiales) que du côté de la demande (par exemple, baisse de la confiance des consommateurs, retard de la consommation, baisse des revenus). L’impact du COVID-19 sur l’économie mondiale a été plus important que les épidémies précédentes de SRAS ou de MERS. Elle ressemblait davantage aux effets de la tristement célèbre grippe espagnole de 1918-20. En ce qui concerne la durée de la pandémie, on peut s’attendre à ce qu’elle dure jusqu’à 3 ans. En 2022, elle pourrait passer du stade de pandémie à celui d’endémie.

Analyse économétrique récente des flux commerciaux bilatéraux traités mensuellement par le GTAS

L’équipe chargée des prévisions a montré que le COVID-19 continue d’avoir un impact négatif sur les flux commerciaux internationaux ; Toutefois, l’effet diminue lentement (il est observé à la fois pour les nouveaux cas, les nouveaux décès, ainsi que pour le COVID-19, moyenne mensuelle des données quotidiennes de l’Oxford’s Government Response Tracker sur la rigueur de la réponse apportée à la pandémie par les différents États).

L’économie mondiale ne réagit pas en tant que telle à la pandémie elle-même, mais principalement à la gravité de la réaction des différents États et aux changements qu’elle subit, ainsi qu’aux changements de comportement des agents économiques.

L’impact global du COVID-19 sur le commerce et l’économie mondiale dépend de la durée, de la gravité et de la répartition spatiale et temporelle inégale de la pandémie (qui évolue avec les vagues ultérieures de la pandémie), ainsi que des efforts d’endiguement de la gravité déployés par les différents États.

Le 26 novembre 2021, l’OMS a désigné une nouvelle variante B.1.1.529 du SRAS-Cov-2 comme une variante préoccupante, nommée Omicron, sur l’avis du groupe consultatif technique de l’OMS sur l’évolution des virus. Cette décision s’appuie sur le fait qu’Omicron possède plusieurs

Les marchés ont réagi fortement à ces nouvelles informations négatives et un nombre croissant d’États ont réintroduit des mesures d’urgence plus strictes.

L’impact total d’Omicron ne sera connu que dans plusieurs semaines, lorsque nous aurons compris la gravité de la mutation. Néanmoins, il est probable qu’elle ait un impact sur l’activité économique mondiale au premier trimestre 2022 ; la variante pourrait potentiellement changer la donne.

Au 1er janvier 2022, le nombre cumulé de cas confirmés de COVID-19 dans le monde s’élevait à 289,3 millions et 5,45 millions de décès.

Les moyennes mobiles sur deux semaines des nouveaux cas dans le monde ont recommencé à augmenter à la fin du mois d’octobre 2021, et les taux de mortalité moyens dans le monde ont suivi sans retard apparent. Omicron a entraîné le plus grand nombre de nouveaux cas signalés depuis l’apparition de la pandémie au cours de la dernière semaine de 2021, sans impact immédiat, pour l’instant, sur le nombre de décès liés au COVID-19.

Pour illustrer le problème, aux États-Unis, le nombre de cas est passé à 500 000 par jour au cours de la dernière semaine de 2021, puis à 1 million de cas confirmés par jour au cours des premiers jours de 2022. Ainsi, le passage de la pandémie à l’endémie est en train de devenir une réalité.

Deux sujets de préoccupation se dégagent actuellement : l’évolution du nombre d’hospitalisations (capacité du système de santé à faire face à la vague Omicron) et le niveau de vaccination de la population.

Selon certains chercheurs, les vaccins vectoriels tels que le Sputnik russe ou le Sinopharm chinois et le CoronaVac de Sinovac offrent une protection limitée contre Omicron, même avec une dose de rappel, par rapport aux vaccins à ARNm tels que Pfizer (PFE) ou Moderna (MRNA).

Ainsi, les pays qui ont fondé leur réaction à COVID-19 sur les vaccins vecteurs pourraient subir des pressions plus importantes (en particulier la Chine (continentale) et la Russie), notamment au premier trimestre 2022.

Statistiques sur le chômage des jeunes

372 000 jeunes âgés de 16 à 24 ans étaient au chômage en juin-août 2022, soit 62 000 de moins qu’au trimestre précédent et 122 000 de moins que l’année précédente. Il s’agit du taux de chômage des jeunes le plus bas depuis le début des relevés en 1992. Le taux de chômage (la proportion de la population active qui est au chômage) pour les 16-24 ans était de 9,0%. Ce chiffre est en baisse par rapport au trimestre précédent (10,4 %) et à l’année précédente (12,1 %). En juin, le nombre de jeunes actifs était à peu près le même qu’au trimestre précédent, mais il a augmenté de 137 000 par rapport à l’année précédente pour atteindre 3,74 millions. Le nombre de personnes économiquement inactives (qui ne travaillent pas ou ne cherchent pas de travail) a augmenté de 79 000 par rapport au trimestre précédent et est resté à un niveau similaire à celui de l’année précédente, soit 2,72 millions. 78 % des jeunes économiquement inactifs suivent des études complètes. Le taux d’inactivité des jeunes est de 39,8%, en hausse par rapport au trimestre précédent (38,8%).

Tendances du chômage des jeunes

Après avoir atteint un pic de 22,5 % en 2011 à la suite de la crise financière de 2008, le taux de chômage des jeunes a baissé jusqu’au début de la pandémie pour atteindre 12,3 % en janvier, le taux de chômage des jeunes a d’abord augmenté après l’apparition de la pandémie pour atteindre un pic de 14,9 % en juillet, le taux de chômage était 15 % plus élevé au cours de ce trimestre qu’il ne l’était auparavant. Depuis lors, le chômage des jeunes n’a cessé de diminuer. Il y avait 16% de jeunes chômeurs en juin automne. Le taux de chômage des jeunes est passé de 12,3 % à 9,0 % au cours de cette période.

En juin, le nombre de jeunes actifs était à peu près le même qu’au trimestre précédent, mais il a augmenté de 137 000 par rapport à l’année précédente pour atteindre 3,74 millions.

Le nombre de personnes économiquement inactives (qui ne travaillent pas ou ne cherchent pas de travail) a augmenté au cours du trimestre précédent et est resté à un niveau similaire à celui de l’année précédente, soit 2,72 millions. 78% des jeunes économiquement inactifs sont à temps plein Le taux d’inactivité des jeunes est de 39,8%, en hausse par rapport au trimestre précédent (38,8%).

ds dans le chômage des jeunes

Après avoir atteint un pic de 22,5 % en 2011 à la suite de la crise financière de 2008, les jeunes

Le taux de chômage des jeunes a diminué jusqu’au début de la pandémie pour atteindre 12,3 % en janvier Le chômage des jeunes a commencé à augmenter après l’apparition de la pandémie, le taux de chômage des jeunes atteignant un maximum de 14,9 % en juillet-septembre 2020. Les niveaux de chômage des jeunes étaient 15 % plus élevés au cours de ce trimestre qu’ils ne l’étaient avant la pandémie.

Depuis lors, le chômage des jeunes n’a cessé de diminuer. En juin-août 2022, 16 % des jeunes étaient au chômage par rapport à l’automne janvier. Le taux de chômage des jeunes est passé de 12,3 % à 9,0 % au cours de cette période.

En juin-août 2022, le nombre de jeunes actifs est resté stable par rapport au trimestre précédent, mais il a augmenté de 137 000 par rapport à l’année précédente pour atteindre 3,74 millions.

Le nombre de personnes économiquement inactives (qui ne travaillent pas ou ne cherchent pas de travail) a augmenté au cours du trimestre précédent et est resté à un niveau similaire à celui de l’année précédente, soit 2,72 millions. 78% des jeunes économiquement inactifs travaillent à temps plein Le taux d’inactivité des jeunes est de 39,8%, en hausse par rapport au trimestre précédent (38,8%).

Après avoir atteint un pic de 22,5 % en 2011 à la suite de la crise financière de 2008, le taux de chômage des jeunes a diminué jusqu’au début de la pandémie pour atteindre 12,3 % en janvier-mars 2020. e pandémie, avec les jeunes en septembre 2020. Niveaux de la pandémie de la jeunesse.

Depuis lors, le chômage des jeunes n’a cessé de diminuer. Il y a eu 160 000 août 2022 de moins qu’entre janvier et mars 2020, soit une baisse de 30 %. Le taux de chômage des jeunes est passé de 12,3 % à 9,0 % au cours de cette période.

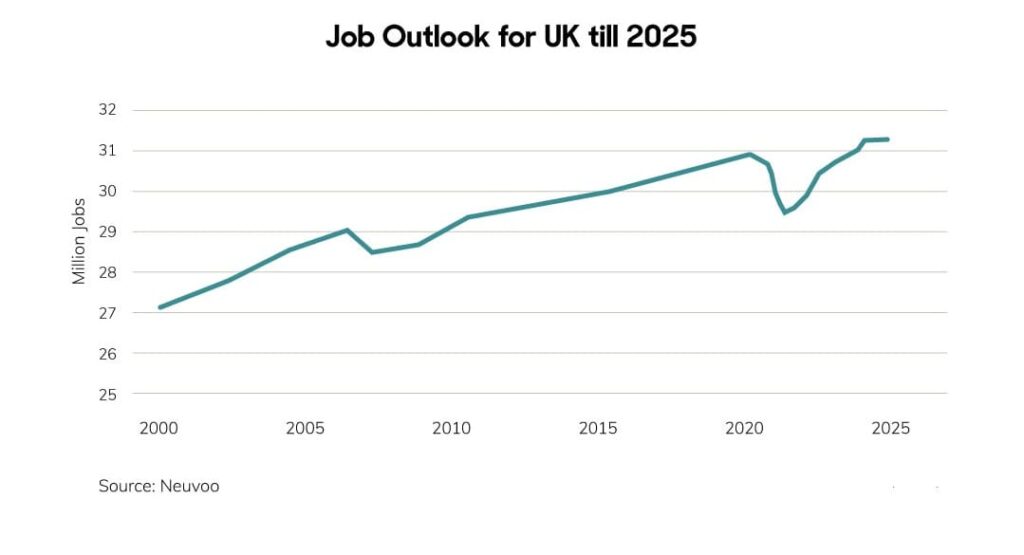

Ce qui attend le marché de l’emploi britannique en 2022

Selon Jack Kennedy, économiste pour le Royaume-Uni et l’Irlande chez Indeed, de nombreuses personnes changent d’emploi, les demandeurs d’emploi cherchant ce qui leur convient le mieux. Jack Kennedy travaille pour le Hiring Lab d’Indeed, une équipe internationale d’économistes qui fournit des informations sur le marché du travail mondial.

“Les données de l’Office des statistiques nationales (ONS) font état d’un nombre record de changements d’emploi : un million de personnes ont changé d’emploi au cours du troisième trimestre. Mais ici, chez Indeed, nous ne voyons pas beaucoup de preuves d’une réévaluation massive des priorités professionnelles des gens. Si l’on examine les récentes mutations d’un emploi à l’autre, on constate qu’un plus grand nombre d’entre elles ont eu lieu dans le même secteur d’activité qu’avant la pandémie. Ce n’est donc pas comme si nous assistions à un changement massif dans des domaines différents. Il s’agit plutôt de demandeurs d’emploi qui profitent de l’abondance des opportunités et qui, dans certains cas, se déplacent pour tirer parti des salaires plus élevés proposés”, déclare

Kennedy.

Un marché du travail britannique actif

Le marché du travail britannique est extrêmement actif, comme le montre l’étude d’Indeed, avec des offres d’emploi sur Indeed en hausse de 39 % par rapport à février 2021, en données corrigées des variations saisonnières.

Selon M. Kennedy, une tendance bien réelle est celle des travailleurs qui recherchent des postes à distance, qui ont augmenté de plus de 500 %2 : “Nous avons constaté des pics d’intérêt pour le travail à distance, en particulier pendant les périodes de fermeture, mais au cours des derniers mois, vraiment depuis le début de l’été, nous avons constaté que cette tendance s’accentue à nouveau.

“Les demandeurs d’emploi restent intéressés par le travail à distance. Il se peut que certaines personnes soient invitées à revenir dans les bureaux et qu’elles ne soient pas particulièrement enthousiastes à l’idée de le faire. Elles recherchent de plus en plus des postes alternatifs où elles peuvent continuer à travailler à distance”.

Selon M. Kennedy, les hauts et les bas du marché de l’emploi pendant et après la pandémie ont incité les demandeurs d’emploi à faire preuve d’un plus grand esprit d’entreprise.

“Au début de l’année, nous avons constaté une forte augmentation des recherches d’emploi dans des secteurs en cours de réouverture, comme les jardineries – lorsqu’il a été annoncé qu’elles seraient parmi les premières entreprises à rouvrir leurs portes – et les centres d’examen Covid-19. Nous avons également constaté plus récemment que les rapports des médias sur l’augmentation des salaires des chauffeurs de poids lourds ont stimulé les demandeurs d’emploi à la recherche de ces postes très demandés”.

Une année tumultueuse pour le marché de l’emploi

Ces tendances s’inscrivent dans le cadre d’une année tumultueuse pour le marché de l’emploi, selon M. Kennedy.

Au début de la pandémie, les offres d’emploi n’atteignaient plus que 60 % des niveaux d’avant la pandémie, et la reprise au Royaume-Uni a été lente.

“Nous avons connu la reprise la plus lente des pays du G7 en termes d’offres d’emploi dans les pays où nous sommes présents. Ce n’est que vers le printemps 2021 que le rythme de la reprise s’est vraiment accéléré, après que le gouvernement a annoncé sa feuille de route pour sortir des restrictions Covid, ce qui a eu pour effet de relancer l’économie. Nous avons donc passé le cap de la prépandémie

En mai dernier, nous avons mis en place un système de référence pour les offres d’emploi et, depuis lors, nous avons observé une croissance continue et très forte des offres d’emploi”.

Kennedy indique qu’Indeed Hiring Lab a créé des rapports “approfondis” sur les changements du marché du travail – y compris l’impact du Brexit.

“Nous avons un certain nombre de clients qui ont été très attentifs à l’impact du Brexit. Nous avons constaté qu’en plus d’une diminution de l’intérêt des demandeurs d’emploi de l’UE, nous constatons une augmentation de l’intérêt des pays tiers, en particulier pour les emplois mieux rémunérés dans des secteurs tels que la technologie, l’ingénierie et les soins de santé. Par exemple, des demandeurs d’emploi pakistanais recherchent des postes de développeurs de logiciels au Royaume-Uni”.

Les employeurs ont adopté des innovations technologiques telles que les entretiens vidéo pour attirer les talents,

Kennedy dit. Dans certains secteurs, les employeurs ont dû augmenter les salaires pour tenter d’attirer les travailleurs.

talents face à la forte demande de travailleurs.

“Nous avons constaté que de nombreux employeurs, en particulier dans les secteurs qui ont connu une très forte croissance économique, ont été très satisfaits de l’offre d’emploi.

Les entreprises qui ne sont pas en mesure de faire face à la croissance de la demande se sont tournées vers le seul levier qu’elles peuvent contrôler, à savoir la rémunération. Nous avons donc constaté que les salaires ont augmenté très fortement, là où la demande est forte dans des secteurs particuliers, afin d’attirer des travailleurs nouveaux ou de retour au pays”.

Toutefois, selon M. Kennedy, les augmentations salariales supérieures à l’inflation restent limitées à quelques secteurs. “Nous ne voyons pas encore cette tendance s’étendre à l’ensemble du marché. En décembre 2021, les salaires médians annoncés dans les offres d’emploi ont augmenté de 4,1 % en rythme annuel, ce qui est inférieur au taux d’inflation des prix à la consommation. Mais les secteurs les plus demandés, comme la restauration, la construction, l’industrie manufacturière, les soins infirmiers, l’entreposage et la conduite, ont connu des augmentations de salaire de l’ordre de 7 à 8 %.”

L’évolution des besoins des travailleurs

“Les employeurs doivent, dans une certaine mesure, trouver le juste milieu. Il s’agit d’une approche globale et holistique. Ainsi, les employeurs qui éprouvent des difficultés à recruter en ce moment se tournent vers des mesures telles que les dispositions en matière de travail flexible et les politiques de congé parental afin d’attirer et de retenir les parents. “Nous constatons que les jeunes, en particulier, s’intéressent à des questions telles que l’ESG.

[Les questions environnementales, sociales et de gouvernance et des éléments tels que l’écart de rémunération entre les hommes et les femmes. Les employeurs doivent donc avoir une vision globale de ce qu’ils peuvent offrir aux personnes à la recherche d’un emploi”, explique M. Kennedy.

Kennedy estime que la “marque de l’employeur” sera de plus en plus importante dans le cadre d’un emploi.

marché où les employeurs se font concurrence pour embaucher. Il précise : “Il s’agira de la capacité à vendre réellement ce que l’organisation peut offrir au demandeur d’emploi. Le marché actuel offre de nombreuses possibilités aux citoyens. Les employeurs doivent donc être très attentifs à des éléments tels que les évaluations des employés, et s’assurer que les demandeurs d’emploi ont facilement accès à un grand nombre d’informations sur les raisons pour lesquelles ils devraient aller travailler.

pour leur entreprise en particulier. Il y a beaucoup de concurrence. Ils doivent réfléchir à

comment ils peuvent vraiment différencier leur offre et vendre cette vision au demandeur d’emploi”.

Référence

https://www.thetrustedcommercial.com

https://www.telegraph.co.uk/business/future-of-recruitment/uk-job-market/

https://commonslibrary.parliament.uk/research-briefings/sn05871/

https://www.digitalcommerce360.com/article/future-of-b2b-marketplaces/

https://seekingalpha.com/article/4479178-global-trade-outlook-2022-moderate-growth-supply-chain-disruption-likely-to-continue-in-h1