Cercetare în domeniul comerțului internațional

Pe măsură ce mediul comercial internațional devine din ce în ce mai complex, întreprinderile cu o strategie comercială dinamică au un avantaj competitiv.

În activitatea de export, nu contează dacă sunteți un nou venit pentru prima dată sau un exportator stabilit care dorește să își dezvolte afacerea în străinătate.

De la evaluarea barierelor comerciale la prioritizarea accesului la noi piețe și la implicarea părților interesate, vă putem ajuta să faceți față provocărilor. Serviciile noastre complete de cercetare de piață vă oferă informații personalizate și adaptate la nevoile dumneavoastră despre țările care pot oferi cele mai bune oportunități pentru afacerea dumneavoastră.

Vom putea pune în legătură cumpărătorii și furnizorii și vom avea acces la baza de date exclusivă de studii de piață pusă la dispoziție de noi. Avem, de asemenea, o rețea de experți în domeniu din toate organizațiile din întreaga lume. Acest lucru ne permite să accesăm expertiza și rețeaua lor industrială prin intermediul comunicării interne.

Facilitarea comerțului

Obiectivul nostru principal în materie de comerț este de a vă conecta între cumpărător și furnizor și de a vă ajuta să faceți comerțul transfrontalier (importuri și exporturi) mai rapid, mai ieftin și mai previzibil, asigurând în același timp siguranța și securitatea acestuia. În ceea ce privește accentul, este vorba despre simplificarea și armonizarea formalităților, a procedurilor și a schimbului de informații și documente între diferiții parteneri din lanțul de aprovizionare.

Cercetare de piață pentru cumpărători și vânzători

Găsirea producătorului potrivit pentru noul dumneavoastră produs este crucială pentru succesul dumneavoastră. Producătorii controlează costul, calitatea, ambalajul și transportul produsului dumneavoastră. Iată cum le puteți găsi pe cele perfecte.

Reclama de încredere pune în legătură cumpărători și furnizori din întreaga lume. Este o piață B2B și B2C de top care pune în legătură cumpărători și furnizori din întreaga lume pentru a desfășura activități de cumpărare și vânzare.

Piața B2B (“business-to-business”) pune în legătură companii și producători. Întreprinderile vând produse și servicii altor întreprinderi, iar piața B2C (business-to-consumer) oferă întreprinderilor posibilitatea de a vinde produse și servicii direct consumatorilor.

Reclama de încredere este o piață obișnuită pentru a găsi produse existente, dar o puteți folosi și pentru a vă conecta cu producătorii pentru a crea produse personalizate. Pur și simplu căutați produsele pe care le căutați și navigați printre diverși furnizori și producători. Piața vă permite să verificați în prealabil producătorii pentru a obține cele mai bune produse la un preț corect.

Piața globală este recunoscută ca un instrument puternic de stimulare a progresului economic, de reducere a sărăciei și contribuie la eradicarea foametei și a sărăciei extreme, prin reducerea la jumătate a proporției de persoane care suferă de foame și trăiesc

Criza alimentară globală – Care sunt cauzele insecurității alimentare?

Cauzele foametei și ale insecurității alimentare sunt numeroase și variază de la o țară la alta, dar, în general, acestea sunt rezultatul conflictelor, al sărăciei, al șocurilor economice, cum ar fi hiperinflația și creșterea prețurilor la produsele de bază, și al șocurilor de mediu, cum ar fi inundațiile sau seceta.

Conflictul din Ucraina a dus la creșterea prețurilor alimentelor la nivel mondial. O treime din livrările mondiale de grâu provin din Ucraina sau Rusia. De asemenea, Ucraina aprovizionează lumea cu ulei de floarea-soarelui, orz, porumb și îngrășăminte. Dar conflictul în curs de desfășurare înseamnă că câmpurile nu vor fi pregătite, culturile nu vor fi plantate și îngrășămintele nu vor fi disponibile.

COVID-19 a provocat, de asemenea, o creștere bruscă a sărăciei și a inegalității la nivel global, deoarece închiderile au devastat mijloacele de trai ale familiilor. În multe țări, restricțiile cauzate de pandemie au însemnat, de asemenea, întreruperea aprovizionării cu alimente, încetinirea remiterilor de bani de la familiile din străinătate și oprirea programelor de masă în școli. Creșterile abrupte ale prețurilor la alimente creează, de asemenea, o presiune imensă asupra bugetelor gospodăriilor, cele mai afectate fiind familiile cele mai sărace.

Schimbările climatice au contribuit la insecuritatea alimentară prin schimbarea tiparelor meteorologice, cum ar fi precipitațiile, și prin creșterea șocurilor climatice, cum ar fi uraganele, cicloanele, inundațiile și seceta, care au un impact asupra recoltelor. Schimbările climatice au crescut, de asemenea, prevalența dăunătorilor culturilor, cum ar fi lăcustele, care dăunează și distrug recoltele.

Inflația și șocurile economice au avut un impact asupra accesului la alimente pentru multe persoane. Chiar dacă alimentele sunt disponibile, pentru mulți oameni sunt prea scumpe pentru a fi cumpărate, ceea ce reduce accesul oamenilor la hrană. Ca urmare a pandemiei, multe persoane și-au pierdut mijloacele de subzistență și veniturile, ceea ce reduce din nou capacitatea familiilor de a cumpăra alimente.

Rezolvarea crizei alimentare

Piețele deschise au un rol crucial în creșterea producției și a veniturilor. Comerțul permite ca producția să fie localizată în zonele în care resursele sunt utilizate cel mai eficient și are un rol esențial în transmiterea produselor din zonele excedentare în cele deficitare. De asemenea, comerțul sporește veniturile globale prin beneficiile aduse exportatorilor (sub forma unor prețuri mai mari decât cele care ar fi primite în absența comerțului) și importatorilor (prin prețuri mai mici decât cele care ar fi plătite în lipsa comerțului), contribuind în același timp la o creștere economică mai rapidă și la creșterea veniturilor pe cap de locuitor.

Pentru ca piețele mondiale de alimente să funcționeze mai bine va fi nevoie, de asemenea, de eforturi mai ample la nivel multilateral.

Piețele B2B modelează viitorul comerțului electronic B2B

În ultimii 20 de ani, industria comerțului electronic B2B a avut o relație de dragoste/ură cu piețele de desfacere. La începutul mileniului, piețele B2B au început să caute dragostea cumpărătorilor și vânzătorilor B2B, dar rezultatul a fost scurt. Tehnologia era inadecvată sau inexistentă, cumpărătorii și vânzătorii pe scară largă nu erau interesați, iar diferențele de concurență împiedicau coalițiile de piață din industrie să funcționeze cu succes.

împreună.

În 2022, cumpărătorii și vânzătorii B2B sunt din nou îndrăgostiți de piețe. Iar sentimentul operatorilor de pe piață este reciproc. Piețele B2B sunt acum canalul cu cea mai rapidă creștere în comerțul electronic B2B, conform unei proiecții de piață realizate de Digital Commerce 360.

Cât de mari devin piețele B2B?

Vânzările pe piețele B2B au crescut cu 131%, ajungând la 56,5 miliarde de dolari în 2021. Și se preconizează că acestea vor crește într-un ritm similar, ajungând la 130 de miliarde de dolari în 2022.

De când pandemia a lovit acum mai bine de doi ani, peisajul comerțului electronic B2B s-a schimbat dramatic. Comerțul electronic B2B și piețele B2B sunt în prezent o practică curentă. Vânzările pe piețele B2B au crescut de 5,3 ori în doar doi ani, din 2020 până în 2022 (proiecție). Iar în 2023 și în anii următori, piețele B2B vor deveni și mai răspândite. În 2022, piețele B2B vor crește de 7,2 ori mai repede decât tot comerțul electronic B2B, conform unei proiecții realizate de Digital Commerce 360.

Cumpărătorii B2B consideră utile cumpărăturile de pe piață

Cumpărătorii B2B, la fel ca și consumatorii, au apelat la site-urile web pentru a face achiziții atunci când pandemia COVID-19 a lovit la începutul anului 2020, făcând imposibile tranzacțiile față în față în multe cazuri. Atunci când Digital Commerce 360 a întrebat cumpărătorii de afaceri, în martie 2022, cum le-a schimbat pandemia comportamentul de cumpărare, răspunsul principal, selectat de 52%, a fost că s-au îndreptat către “site-urile de comerț electronic, deoarece acestea au mai multe opțiuni”. În cadrul aceluiași sondaj, 57% dintre cumpărători au declarat că au cumpărat mai mult de pe piețele online B2B în timpul pandemiei, iar 17% au declarat că au cumpărat “semnificativ mai mult” decât înainte. Iar 35% dintre cumpărătorii B2B declară că cel puțin jumătate din cumpărăturile lor se fac pe piețe. Amazon Business rămâne cea mai dominantă piață B2B. 43% dintre cumpărătorii B2B se așteaptă ca totalul cheltuielilor lor pe Amazon Business să crească în perioada

cursul anului 2022.

Sunt și investitorii interesați de piețele B2B?

În ciuda condițiilor economice dificile, investitorii continuă să injecteze fonduri în companiile de pe piața B2B, spune Bowery Capital. În 2021, au fost încheiate 111 tranzacții, iar ritmul nu a scăzut atât de mult în 2022. Până în luna mai, au existat în total 63 de tranzacții.

Cea mai mare tranzacție de piață urmărită de Bowery Capital până în prezent a fost de 2,2 miliarde de dolari pentru Flexport, o piață de transport și logistică. În ultimele 12 luni, sectorul serviciilor a beneficiat de o finanțare de 7,05 miliarde de dolari, cea mai mare din toate categoriile. În sectorul Muncii au avut loc 21 de tranzacții în valoare de 2,31 miliarde de dolari în ultimele 12 luni. În plus, în ultimele 12 luni, sectorul de producție și industrie a beneficiat de finanțări de 2,35 miliarde de dolari, comerțul cu amănuntul a primit finanțări de 1,40 miliarde de dolari, iar agricultura a primit 1,24 miliarde de dolari.

Piețele B2B oferă diverse beneficii, cum ar fi capacitățile digitale, scalabilitatea, acuratețea analizelor și o abordare centrată pe client. În plus, proliferarea tehnologică, cum ar fi aplicarea inteligenței artificiale și a tehnologiei cloud, a permis pieței de comerț electronic B2B să ofere o experiență îmbunătățită pentru clienți. Internetul a apărut ca un instrument puternic pentru a conecta mai eficient vânzătorii și cumpărătorii. Capacitățile internetului au un impact profund asupra lanțului valoric al unei organizații.

Pandemia COVID-19 a accelerat cererea de comerț electronic într-o perioadă de activitate economică lentă. În prima jumătate a anului 2020, pandemia a afectat mai multe întreprinderi din întreaga lume. Odată cu restricțiile legate de statul acasă, numeroși consumatori și întreprinderi au trecut la digital pentru a cumpăra și vinde bunuri și servicii online. În plus, proliferarea serviciilor de cloud și a aplicațiilor web a stimulat cererea pentru afacerile de comerț electronic B2B. Producătorii, angrosiștii și distribuitorii au trecut treptat, de-a lungul anilor, prin transformarea digitală pentru a crea un viitor sustenabil pentru afacerile lor respective. În decembrie 2020, Amazon.com, Inc. a anunțat că Nationwide Mutual Insurance Company, o instituție financiară mutuală britanică, și-a extins parteneriatul cu AWS, selectând-o ca furnizor de cloud pentru transformarea digitală la nivelul întregii companii.

Opțiunile de plată flexibile favorizează proprietarii de întreprinderi. Schimbarea comportamentului cumpărătorilor B2B și accentul pus pe eficientizarea proceselor de achiziție determină companiile de comerț electronic B2B. Aceasta, la rândul său, oferă metode de plată, cum ar fi plățile efectuate de terți și portofelele mobile, ca parte a eforturilor lor de a face mai convenabile tranzacțiile B2B. De exemplu, în decembrie 2021, Newegg Commerce, Inc. a încheiat un parteneriat cu Affirm, Inc., o rețea de plată, pentru a oferi opțiuni de plată flexibile, cum ar fi plata în avans, clienților care fac cumpărături de pe Newegg.com. Plata cu Affirm nu implică costuri ascunse sau comisioane de întârziere și permite clienților să împartă achiziția în plăți simple în timp. Affirm, Inc. oferă clienților săi transparență, flexibilitate și control la finalizarea comenzii. Se preconizează că întreprinderile vor considera transferurile pe bază de cont mai atractive în perioada de prognoză, datorită vitezei și securității îmbunătățite a acestora. În plus, îmbunătățirile aduse tehnologiilor de plată în timp real sunt de natură să favorizeze adoptarea acestora, creând un mediu favorabil pentru tranzacțiile comerciale online.

Mai multe companii fac investiții semnificative în tehnologiile de plată automată a datoriilor și de plată în timp real, ceea ce se preconizează că va contribui la creșterea segmentului în perioada de prognoză. Se așteaptă ca factori precum reglementările favorabile care sprijină protecția consumatorilor și reglementările privind comerțul transfrontalier să stimuleze vânzările de comerț electronic. Diverse organisme guvernamentale din întreaga lume modifică și consolidează, de asemenea, legile privind securitatea datelor și protecția vieții private, ca parte a eforturilor lor de a spori încrederea consumatorilor în platformele de comerț electronic B2B.

Cu toate acestea, se preconizează că preocupările legate de securitatea plăților și de confidențialitatea datelor, împreună cu nevoia de investiții continue, cum ar fi actualizările tehnologice, investițiile cap-ex, licențele software, costurile de implementare, costurile de infrastructură și costurile de furnizare a serverelor, vor reprezenta o provocare pentru creșterea pieței. Comerțul electronic B2B îmbunătățește eficiența lanțului de aprovizionare prin furnizarea de date în timp real pentru componente, cum ar fi disponibilitatea produselor, inventarul, starea transportului și cerințele de producție. În plus, ajută la îmbunătățirea comunicării în cadrul lanțului de aprovizionare, permițând producătorilor de echipamente originale să organizeze livrările de stocuri, logistica și alte activități pentru a asigura o mai bună eficiență și fiabilitate.

Analiza tipuluide implementare

Pe baza tipului de implementare, piața poate fi segmentată în modele orientate către furnizor, orientate către cumpărător și orientate către intermediar. Segmentul orientat către intermediari a dominat piața în 2021, înregistrând o cotă de venituri de peste 50,0%. Acest model reglementează comerțul între producători și consumatori. În plus, el scutește întreprinderile, în special IMM-urile, de costurile ridicate de dezvoltare a site-urilor web, de logistică și de asistență pentru clienți, ceea ce îl face o alegere populară.

Modelul de comerț electronic business-to-business orientat către furnizori este, de asemenea, așteptat să înregistreze o creștere, înregistrând un CAGR de peste 15,0% între 2021 și 2030. Acest model este o alegere preferată de întreprinderile locale care doresc să se aventureze în regiuni sau țări necunoscute.

Dell Inc. este un exemplu clasic de companie care implementează modelul de implementare orientat către furnizor.

Perspectivele comerțului mondial 2022

Modelul nostru de prognoză preconizează că valoarea reală a comerțului mondial va crește la 20 175 de miliarde de dolari în 2021 și la 21 038 de miliarde de dolari în 2022.

Prin urmare, IHS Markit anticipează o creștere de la an la an a valorii reale a comerțului mondial cu 12,6% în 2021 (anterior, a fost de +8,5%) și cu 4,3% în 2022.

Prognoza privind volumul comerțului global de mărfuri va crește la 15,2 miliarde de tone metrice în 2021 și la 15,8 miliarde de tone metrice în 2022 (semnificativ mai mare decât previziunile noastre anterioare pentru

2022). Acesta indică o redresare în anii următori, cu rate de creștere anuală de 8,7% în 2021 și de 4,4% în 2022 (o ajustare de + 2,1% și, respectiv, 2,0%).

Varianta Omicron poate afecta negativ activitatea economică în T1 2022. Este puțin probabil ca întreruperile din lanțul de aprovizionare să se atenueze în S1 2022.

Introducere

2021 a fost al doilea an al pandemiei COVID-19 în curs de desfășurare, marcat de o redresare rapidă față de anul 2020, care a fost dramatic, ca urmare a epidemiei inițiale din primul trimestru al anului 2020. Al doilea trimestru al anului 2020 s-a dovedit a fi cel mai prost trimestru pentru comerțul mondial înregistrat vreodată, dar situația a început să se îmbunătățească relativ repede. Comerțul mondial se află deja la nivelurile de dinaintea pandemiei, dar ratele de creștere au atins un vârf în trimestrul II 2021 și apoi s-au temperat. Cu toate acestea, redresarea a adus cu sine mai multe probleme care s-au dovedit a fi persistente și care vor afecta în continuare activitatea economică mondială, cel puțin în semestrul I 2022. Articolul de față le va analiza în detaliu.

Comerțul mondial în 2020

Echipa de prognoză IHS Markit Global Trade Analytics Suites (GTAS) estimează acum că volumul de

contracția comerțului mondial de mărfuri în 2020 la 17 921 de miliarde USD sau -5,5% în ritm anual. În ceea ce privește volumele,

GTAS Forecasting estimează o contracție a comerțului mondial în

2020 la 13,94 miliarde de tone metrice sau cu -4,2% de la an la an.

În comparație, OMC a estimat că scăderea volumului a fost de -5,3%, iar FMI a estimat că a fost de

-8,3% (pentru volumul schimburilor comerciale cu bunuri și servicii), iar OMC (Perspective iunie 2021) la –

8,3% pentru volumul comerțului cu bunuri și servicii nefactoriale.

Pandemiile COVID-19 în curs de desfășurare

Pandemia COVID-19 este cel mai important factor care determină situația economică globală actuală. Deoarece o pandemie nu poate fi pe deplin prevăzută, aceasta conduce la o incertitudine semnificativă. Reacția comerțului în 2020 a fost, în mare măsură, în concordanță cu escaladarea pandemiei COVID-19 la nivel mondial și cu măsurile luate de fiecare țară/teritoriu în parte pentru a o controla sau a o atenua.

Impactul global al COVID-19 asupra comerțului mondial și a economiei globale va depinde de durata, gravitatea și distribuția spațială a pandemiei și va fi direct legat de severitatea eforturilor de reținere întreprinse de fiecare stat în parte. Reacția statelor este legată în principal de capacitatea sistemelor lor de sănătate de a face față numărului de pacienți care sosesc (spitalizări) și de numărul corespunzător de decese raportate, ceea ce arată, într-o anumită măsură, incapacitatea sistemelor de sănătate de a le gestiona. Se pare că, odată cu durata pandemiei, guvernele și organismele internaționale

organizațiile au învățat să reacționeze la ea și să o atenueze într-un mod mai echilibrat și mai puțin dăunător.

mod.

Crizele de sănătate, cum ar fi COVID-19, creează probleme atât în ceea ce privește oferta (de exemplu, din cauza închiderilor, a întreruperilor forțate de producție, a perturbării lanțurilor valorice globale), cât și în ceea ce privește cererea (de exemplu, scăderea încrederii consumatorilor, întârzierea consumului, scăderea veniturilor). Impactul COVID-19 asupra economiei mondiale a fost mai mare decât cel al epidemiilor anterioare de SARS sau MERS. Seamănă mai mult cu efectul faimoasei gripe spaniole din 1918-20. În ceea ce privește durata pandemiei, ne putem aștepta ca aceasta să dureze până la 3 ani. Aceasta s-ar putea transforma în 2022 din pandemie în endemie.

Analiza econometrică recentă a fluxurilor comerciale bilaterale prelucrate lunar de către GTAS

Echipa de prognoză a arătat că COVID-19 exercită în continuare un impact negativ asupra fluxurilor comerciale internaționale; cu toate acestea, efectul scade încet în amploare (se observă atât pentru cazurile noi, pentru noile decese, cât și pentru COVID-19 media lunară a Daily Oxford’s Government Response Tracker privind strictețea răspunsului la pandemie al fiecărui stat).

Economia globală nu reacționează ca atare la pandemia în sine, ci în principal datorită severității reacției statelor individuale și a schimbărilor din cadrul acesteia, precum și datorită schimbărilor de comportament ale agenților economici.

Impactul global al COVID-19 asupra comerțului mondial și a economiei mondiale depinde de durata, gravitatea și distribuția spațială și temporală inegală a pandemiei (care se schimbă odată cu valurile ulterioare ale pandemiei) și de eforturile de limitare a gravității asociate întreprinse de statele individuale.

Crizele de sănătate creează probleme atât pe partea ofertei (de exemplu, din cauza închiderilor, a opririi forțate a producției, a perturbării lanțurilor valorice globale), cât și pe partea cererii (de exemplu, scăderea încrederii consumatorilor, întârzierea consumului, scăderea veniturilor) La 26 noiembrie 2021, OMS a desemnat o nouă variantă B.1.1.529 a SARS-Cov-2 ca fiind o variantă îngrijorătoare, denumită Omicron, la recomandarea Grupului consultativ tehnic al OMS privind evoluția virusului. Această decizie s-a bazat pe dovada că Omicron are mai multe

mutații care pot avea un impact asupra vitezei de răspândire, a transmisibilității mai mari sau a gravității bolii pe care o provoacă; piețele au reacționat puternic la noile informații negative, un număr tot mai mare de state reintroducând măsuri de contingență mai stricte.

Impactul complet al Omicron va fi cunoscut abia peste câteva săptămâni, când vom înțelege gravitatea mutației. Cu toate acestea, este posibil să aibă un impact asupra activității economice globale în T1 2022; varianta ar putea deveni un schimbător de joc negativ.

Numărul cumulat de cazuri confirmate de COVID-19 la nivel mondial până la 1 ianuarie 2022 a ajuns la 289,3 milioane și 5,45 milioane de decese.

Mediile mobile pe 2 săptămâni ale cazurilor noi la nivel global au început să crească din nou la sfârșitul lunii octombrie 2021, iar media globală a ratelor de deces a urmat fără întârziere aparentă. Omicron a dus la cel mai mare număr de cazuri noi raportate de la izbucnirea pandemiei în ultima săptămână din 2021, fără un impact imediat, deocamdată, asupra numărului de decese legate de COVID-19.

Pentru a ilustra problema, în SUA, numărul de cazuri a sărit la 500.000 zilnic în ultima săptămână din 2021 și apoi la 1 milion de cazuri confirmate zilnic în primele zile din 2022. Astfel, trecerea de la pandemie la endemie devine o realitate reală.

În prezent, există două domenii de îngrijorare: modificarea numărului de spitalizări (capacitatea sistemului de sănătate de a face față valului Omicron) și nivelul de vaccinare a populației.

Potrivit unor cercetători, vaccinurile vectoriale, cum ar fi Sputnik din Rusia sau Sinopharm din China și CoronaVac de la Sinovac, oferă o protecție limitată împotriva Omicron, chiar și cu o doză de rapel, în comparație cu vaccinurile cu ARNm, cum ar fi Pfizer (PFE) sau Moderna (MRNA).

Astfel, ar putea aduce țările care și-au bazat reacția la COVID-19 pe vaccinurile vectoriale sub presiuni mai semnificative (în special China (continentală) și Rusia), în special în T1 2022.

Statisticile privind șomajul în rândul tinerilor

372.000 de tineri cu vârste cuprinse între 16 și 24 de ani erau șomeri în perioada iunie-august 2022, cu 62.000 mai puțini decât în trimestrul precedent și cu 122.000 mai puțini decât în anul precedent. Acesta a fost cel mai scăzut nivel al șomajului în rândul tinerilor de la începutul înregistrărilor, în 1992. Rata șomajului (proporția de șomeri din populația activă din punct de vedere economic) pentru persoanele cu vârste cuprinse între 16 și 24 de ani a fost de 9,0%. Această cifră este în scădere de la 10,4% în trimestrul precedent și de la 12,1% în anul precedent. În iunie, numărul tinerilor care au un loc de muncă a fost aproximativ același ca în trimestrul precedent, dar a crescut cu 137 000 față de anul precedent, ajungând la 3,74 milioane. Numărul persoanelor inactive din punct de vedere economic (care nu au un loc de muncă sau nu sunt în căutarea unui loc de muncă) a crescut cu 79 000 față de trimestrul precedent și a rămas la un nivel similar cu cel din anul precedent, respectiv 2,72 milioane. 78% dintre tinerii care sunt inactivi din punct de vedere economic urmează o formă completă de învățământ. Rata de inactivitate în rândul tinerilor este de 39,8%, în creștere de la 38,8% în trimestrul precedent.

Tendințe în ceea ce privește șomajul în rândul tinerilor

După ce a atins un vârf de 22,5% în 2011, în urma crizei financiare din 2008, rata șomajului în rândul tinerilor a scăzut până la începutul pandemiei, ajungând la 12,3% în ianuarie, șomajul în rândul tinerilor a crescut inițial după izbucnirea pandemiei, atingând un maxim de 14,9% în iulie, rata șomajului în rândul tinerilor a fost cu 15% mai mare în acest trimestru decât în trimestrul anterior. De atunci, șomajul în rândul tinerilor a scăzut în mod constant. În iunie toamna anului trecut, 16% dintre tineri erau șomeri. În această perioadă, rata șomajului în rândul tinerilor a scăzut de la 12,3% la 9,0%.

tinerilor care au un loc de muncă a fost aproximativ același în iunie ca în trimestrul precedent, dar a crescut cu 137 000 față de anul precedent, ajungând la 3,74 milioane.

Numărul persoanelor inactive din punct de vedere economic (care nu au un loc de muncă sau nu sunt în căutarea unui loc de muncă) a crescut în trimestrul precedent și a rămas la un nivel similar cu cel din anul precedent, respectiv 2,72 milioane. 78% dintre tinerii care sunt inactivi din punct de vedere economic sunt în plină activitate Rata de inactivitate a tinerilor este de 39,8%, în creștere de la 38,8% în trimestrul precedent.

d în șomajul în rândul tinerilor

După ce a atins un vârf de 22,5% în 2011, în urma crizei financiare din 2008, tinerii

rata șomajului a scăzut până la începutul pandemiei, ajungând la 12,3% în ianuarie Șomajul în rândul tinerilor a crescut inițial după izbucnirea pandemiei, rata șomajului în rândul tinerilor atingând un nivel maxim de 14,9% în iulie-septembrie 2020. Nivelul șomajului în rândul tinerilor a fost cu 15% mai mare în acest trimestru decât înainte de pandemie.

De atunci, șomajul în rândul tinerilor a scăzut în mod constant. În perioada iunie-august 2022 au fost 16% șomeri tineri față de ianuarie toamna. În această perioadă, rata șomajului în rândul tinerilor a scăzut de la 12,3% la 9,0%.

Tinerii care au un loc de muncă a fost aproximativ la fel în iunie-august 2022 ca în trimestrul precedent, dar a crescut cu 137.000 față de anul precedent, ajungând la 3,74 milioane.

Numărul persoanelor inactive din punct de vedere economic (care nu au un loc de muncă sau nu sunt în căutarea unui loc de muncă) a crescut în trimestrul precedent și a rămas la un nivel similar cu cel din anul precedent, respectiv 2,72 milioane. 78% dintre tinerii care sunt inactivi din punct de vedere economic sunt angajați cu normă întreagă Rata de inactivitate a tinerilor este de 39,8%, în creștere de la 38,8% în trimestrul precedent.

După ce a atins un vârf de 22,5% în 2011, în urma crizei financiare din 2008, rata șomajului în rândul tinerilor a scăzut până la începutul pandemiei, ajungând la 12,3% în ianuarie-martie 2020. pandemie, cu tinerii septembrie 2020. Nivelurile pandemiei de tineret.

De atunci, șomajul în rândul tinerilor a scăzut în mod constant. Au fost cu 160 000 mai puține în august 2022 față de ianuarie-martie 2020, ceea ce reprezintă o scădere de 30%. În această perioadă, rata șomajului în rândul tinerilor a scăzut de la 12,3% la 9,0%.

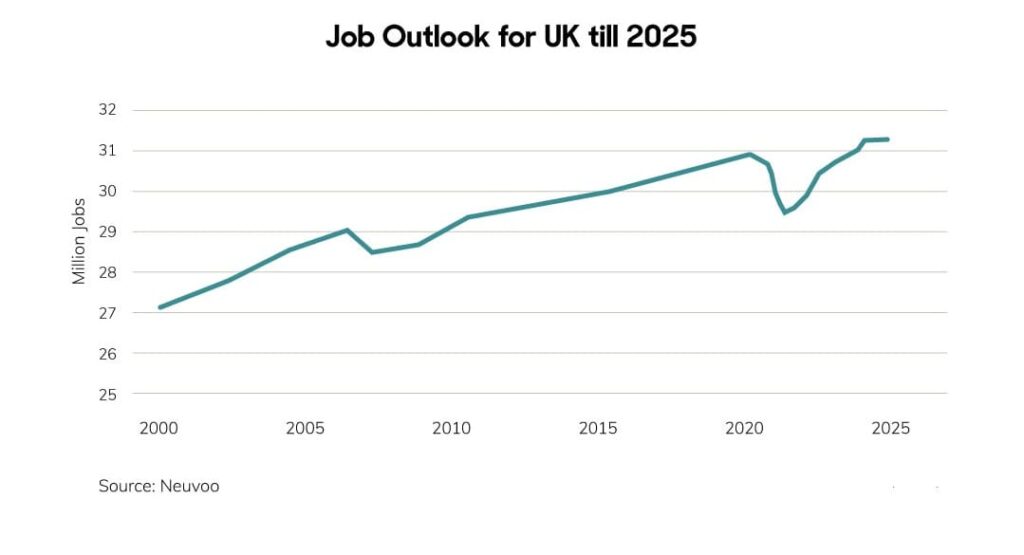

Ce ne așteaptă pe piața muncii din Marea Britanie în 2022

Mulți oameni își schimbă locul de muncă, iar cei care își caută un loc de muncă caută ceea ce contează pentru ei, spune Jack Kennedy, economist pentru Marea Britanie și Irlanda la Indeed. Jack Kennedy lucrează pentru Indeed Hiring Lab, o echipă internațională de economiști care oferă informații despre piața globală a muncii.

“Observăm un număr record de schimbări de locuri de muncă în datele furnizate de Oficiul Național de Statistică (ONS): un milion de persoane și-au schimbat locul de muncă în al treilea trimestru. Dar aici, la Indeed, nu vedem prea multe dovezi că a avut loc o reevaluare în masă a priorităților profesionale ale oamenilor. Dacă vă uitați la recentele mutări de la un loc de muncă la altul, mai multe dintre ele au avut loc în cadrul aceluiași sector decât înainte de pandemie. Așadar, nu este ca și cum am asista la o schimbare în masă către domenii diferite. Considerăm că este vorba de persoane în căutarea unui loc de muncă care profită de oportunitățile abundente, iar în unele cazuri se mută pentru a profita de salariile mai mari oferite”, spune

Kennedy.

Piața forței de muncă activă din Regatul Unit

Piața forței de muncă din Marea Britanie este extrem de activă, arată cercetarea Indeed, cu anunțuri de locuri de muncă pe Indeed în creștere cu 39% față de februarie 2021, ajustat sezonier.

Kennedy spune că o tendință foarte reală este cea a lucrătorilor care caută roluri la distanță, care au crescut cu peste 500 de procente2: “Am văzut vârfuri de interes pentru munca la distanță, în special în timpul perioadelor de izolare, dar în ultimele luni, de la începutul verii, am văzut că această tendință a crescut din nou.

“Persoanele aflate în căutarea unui loc de muncă rămân interesate de munca la distanță. S-ar putea ca unor persoane să li se ceară să se întoarcă în birouri și să nu fie deosebit de dornice să facă acest lucru. Aceștia caută din ce în ce mai mult roluri alternative în care pot continua să lucreze de la distanță.”

Kennedy spune că, în urma fluctuațiilor de pe piața forței de muncă pandemică și post-pandemică, cei care își caută un loc de muncă au devenit mai întreprinzători.

“Am văzut creșteri uriașe în căutările de locuri de muncă în sectoarele care se redeschid la începutul anului, în locuri precum centrele de grădinărit – când s-a anunțat că vor fi printre primele întreprinderi care se vor redeschide – și în locuri precum centrele de testare Covid-19. Am văzut, de asemenea, mai recent, că relatările din mass-media privind creșterea salariilor pentru șoferii de TIR au stimulat persoanele aflate în căutarea unui loc de muncă pentru aceste roluri foarte solicitate.”

Un an tumultuos pentru piața muncii

Potrivit lui Kennedy, aceste tendințe vin în urma unui an tumultuos pentru piața muncii.

La începutul pandemiei, ofertele de locuri de muncă au ajuns la 60 % din nivelurile anterioare pandemiei, iar redresarea în Regatul Unit a fost lentă.

“Am avut cea mai lentă redresare dintre țările G7 în ceea ce privește posturile de muncă în toate țările în care operăm. Nu am văzut că ritmul de redresare a crescut cu adevărat până în primăvara anului 2021, după ce guvernul și-a anunțat foaia de parcurs pentru ieșirea din restricțiile Covid, repornind efectiv economia. Așa că am trecut de perioada pre-pandemică

de bază în luna mai a anului trecut și, de atunci, am observat o creștere continuă și foarte puternică a numărului de anunțuri de angajare.”

Kennedy spune că Indeed Hiring Lab a creat rapoarte “deep dive” privind schimbările de pe piața muncii – inclusiv impactul Brexit-ului.

“Avem o serie de clienți care au fost foarte atenți la impactul Brexit-ului. Am constatat că, pe lângă scăderea interesului persoanelor din UE aflate în căutarea unui loc de muncă, vedem un interes în creștere din afara UE, în special pentru locurile de muncă mai bine plătite în sectoare precum tehnologia, ingineria și sănătatea. De exemplu, persoanele aflate în căutarea unui loc de muncă din Pakistan caută locuri de muncă de dezvoltator de software în Regatul Unit.”

Angajatorii au adoptat inovații tehnologice, cum ar fi interviurile video, pentru a atrage talentele,

Kennedy spune. Iar în unele sectoare, angajatorii au fost nevoiți să crească salariile pentru a încerca să atragă

talente în fața unei cereri uriașe de lucrători.

“Am văzut că mulți angajatori, în special în aceste sectoare care au avut o foarte puternică

creșterea cererii, au apelat la singura pârghie pe care o pot controla, și anume salariile. Astfel, am văzut că salariile au crescut foarte mult, acolo unde există o cerere mare în anumite sectoare, în încercarea de a atrage noi lucrători sau de a atrage lucrători care se întorc.”

Dar Kennedy spune că majorările salariale peste inflație sunt încă limitate la câteva sectoare. “Încă nu vedem că acest lucru se extinde la nivelul întregii piețe. Am văzut o creștere anuală de 4,1pc în decembrie 2021 a salariilor medii anunțate în anunțurile de angajare, sub rata inflației prețurilor de consum. Dar sectoarele cele mai solicitate, cum ar fi serviciile de alimentație publică, construcțiile, producția, asistența medicală, depozitarea și conducerea au înregistrat creșteri salariale în jurul valorii de 7-8pc.”

Schimbarea nevoilor lucrătorilor

“Angajatorii trebuie să întâlnească oamenii la mijloc într-o oarecare măsură. Este vorba despre o abordare holistică globală. Așadar, în special pentru angajatorii care întâmpină dificultăți în ceea ce privește angajarea în acest moment, vedem că aceștia se uită la lucruri precum dispozițiile privind munca flexibilă și politicile de concediu parental pentru a atrage și păstra părinții. “Observăm că persoanele mai tinere, în special, se preocupă de lucruri precum ESG”.

[de mediu, sociale și de guvernanță] și aspecte precum diferența de remunerare între femei și bărbați. Așadar, angajatorii trebuie să se gândească la o viziune rotundă asupra a ceea ce pot oferi persoanelor aflate în căutarea unui loc de muncă”, spune Kennedy.

Kennedy consideră că “brandingul de angajator” va fi din ce în ce mai important într-un loc de muncă

piață în care angajatorii se întrec în angajări. El spune: “Va fi vorba de capacitatea de a vinde cu adevărat ceea ce organizația lor poate oferi persoanelor aflate în căutarea unui loc de muncă. Oamenii au o mulțime de oportunități pe piața actuală. Așadar, angajatorii trebuie să fie foarte atenți la lucruri cum ar fi recenziile angajaților, asigurându-se că au o mulțime de informații ușor de accesat de către cei care caută un loc de muncă despre motivele pentru care oamenii ar trebui să meargă să lucreze.

pentru compania lor în mod specific. Există multă concurență. Ei trebuie să se gândească la

cum își pot diferenția cu adevărat oferta și cum pot vinde această viziune celor care caută un loc de muncă.”

Referință

https://www.thetrustedcommercial.com

https://www.telegraph.co.uk/business/future-of-recruitment/uk-job-market/

https://commonslibrary.parliament.uk/research-briefings/sn05871/

https://www.digitalcommerce360.com/article/future-of-b2b-marketplaces/

https://seekingalpha.com/article/4479178-global-trade-outlook-2022-moderate-growth-supply-chain-disruption-likely-to-continue-in-h1